Service

インパクトファイナンス

インパクトファイナンスは、自らインパクトを創出・最大化し、多様なステークホルダーのニーズに応じたインパクト可視化の実績づくりを目指しています。 同時に、インパクトを最大化する活動が、どのように経済的リターンやリスクの増減に繋がるかを検証しています。

Financial business

タクシードライバー用

トライシクルローン

フィリピン

ドライバーとして就業するためのトライシクルのローンを提供しています。

課題の背景

フィリピンのトライシクルドライバーは約400万人いますが、平均所得は約19万ペソ(フィリピン平均所得:約22万ペソ)で、そのうち90%が貧困層に属しています。

そのため、トライシクルを購入するための資金が足りないか、金融機関からローンを借りることが難しいドライバーが多く存在しています。

トライシクルを所有していないドライバーは約3割(約120万人)おり、他者からトライシクルを借りて仕事をしています。レンタル料に日給の約3割を支払い続けており、この状況から抜け出せる機会を得られません。

課題解決のアプローチ方法

トライシクルドライバーを管轄するTODA(Tricycle Operators and Drivers Association)と関係を構築します。

ローンを希望するドライバーの紹介を受け、年齢や家族構成などの基本情報、周囲の評判、就業による想定インパクトを確認・審査します。

返済が滞った場合は、トライシクルを回収し、別のドライバーにリファイナンスします。

Financial business

漁師用

ボート・エンジンローン

フィリピン

漁師として就業するためのボートとエンジンのローンを提供しています。

課題の背景

フィリピンには漁業者が約140万人以上いますが、平均所得は約19万ペソ(フィリピン平均所得:約22万ペソ)です。また、貧困率はフィリピン国家平均の2倍です。

そのため、ボートを購入するための資金を持っておらず、金融機関からローンを借りたことのない漁師が多く存在しています。

正式に登録されているボートは約20万隻のみで、ボートを所有していない漁師は100万人以上いると推計され、素潜り漁やボートをレンタルすることで漁に出ています。レンタル料の支払い負担のほか、レンタル時間が限られているため漁の効率が悪く、この状況から抜け出せる機会を得られません。

課題解決のアプローチ方法

セブ州直轄の農業/漁業組合であるCAFO(City Agriculture Fishery Office)や、ローカルネットワークを持つ事業家や神父と関係を構築します。

ローンを希望する漁師の紹介を受け、年齢や家族構成などの基本情報、周囲の評判、就業による想定インパクトを確認・審査します。返済が滞った場合は、ボートを回収し、別の漁師にリファイナンスします。

Financial business

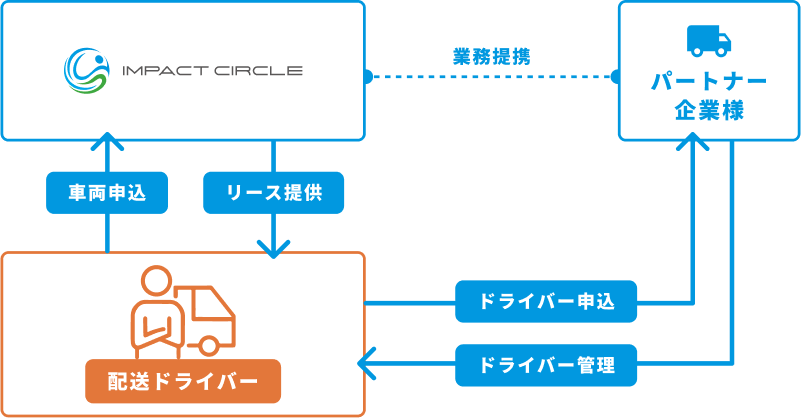

配送ドライバー用

オートリーシング

日本

配送ドライバーとして就業するためのオートリースを提供しています。

課題の背景

EC化を背景に、ラストワンマイル市場は物流市場の13%(約2.9兆円)を占め、年平均成長率10%しています。

一方で、高齢化や働き方改革関連法案の施行を受け、ドライバー不足が深刻化しており、物流事業者はギグワーカー登用を推進しています(ドライバー84万人のうち35万人がギグワーカー)。

一定数のギグワーカーにとって、業務遂行には車両の確保は必要不可欠です。一方で、一般的にリース審査は信用情報を重視するため、能力があるギグワーカーでも車両を調達できず、就業機会の損失が生じています。

課題解決のアプローチ方法

物流事業会社と共同オペレーションを構築し、さまざまなパートナーと業務提携を通じて安心して働ける環境を提供します。

物流事業会社からドライバーの紹介を受け、年齢や家族構成などの基本情報を確認・就業による所得見込みを加味して審査します。

就業による将来インパクトを評価し、貸倒リスクを極小化します。返済が滞った場合は、車両を回収し、別のドライバーにリファイナンスします。